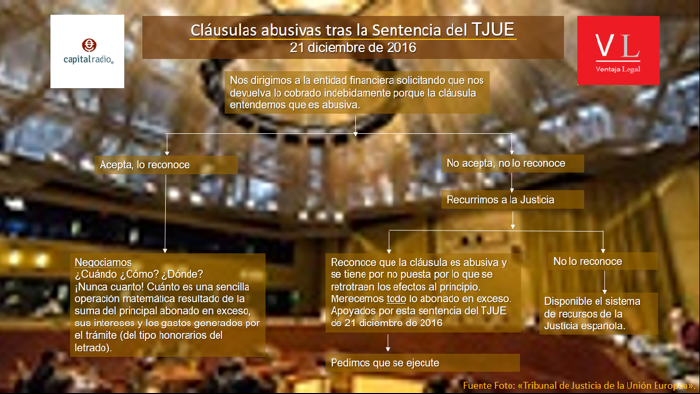

Primero nos dirigimos a la entidad financiera para confirmarle que tenemos dicha cláusula que consideramos abusiva. Ésta nos reconocerá o no la situación. De hacerlo, pasaremos a ver las condiciones de la devolución de lo cobrado indebidamente. No conviene ceder en cuanto al importe, al que se sumarán los intereses y los gastos que ha generado la reclamación.

En caso de que el banco no admita que es abusiva hay que acudir a la Justicia. Y aquí se dan dos opciones. Bien reconocen los tribunales que lo es y se tiene por no puesta, por lo que se retrotraen los efectos al principio. Es decir, que merecemos todo lo abonado en exceso, apoyados por esta sentencia del TJUE, en cuyo caso procederemos a ejecutar la resolución, o bien rechazan nuestra petición y podremos acudir al sistema de recursos de la justicia española.

En definitiva, la esperada resolución confirma que no es posible la limitación en el tiempo que dispuso el Tribunal Supremo. Dice que si una cláusula es abusiva, no vincula al consumidor porque la ley trata de restablecer el equilibrio entre las partes y por tanto el juez español tiene que dejar de aplicarla y resolver el asunto como si nunca hubiera existido, que traducido significa devolver lo cobrado indebidamente, sus intereses, y el abono de las costas procesales si las ha declarado o se reconocen (popularmente, los gastos de la reclamación).

Es momento de iniciar los trámites de la reclamación si uno es afectado y no lo ha hecho ya. En esta página web encuentran una ilustración a modo de esquema con los caminos que pueden seguir los oyentes.

Por: Arcadio García Montoro